대한민국이 지난 11월에 보유하고 있는 외환이 4,074억6,000만달러로, 역대 최고치를 경신했다고 한국은행이 발표했다. 10월보다 11억4,000만 달러가 늘어났다.

외환보유액이 많으면 국내에 투자한 외국자본이 갑자기 빠져나갈 때 든든한 실탄이 되므로 방어가 용이하다. 20여전의 예를 들면 대만과 홍콩의 경우 보유 외환이 많았기 때문에 아시아 금융위기의 도미노에서 빗겨 날수 있었다.

그러면 외환보유액이 많으면 외환위기가 오지 않는 것일까. 그렇지는 않다.

가장 가까운 예가 최근의 아르헨티나다.

아르헨티나는 지난해 5월 IMF에 구제금융을 신청했다. IMF는 아르헨티나의 요구를 받아들여 500억 달러의 구제금융을 지원하기로 승인했다. 월스트리트 저널에 따르면, 지난해 3월 기준으로 아르헨티나의 외환보유액은 617억 달러였다. 이 정도면 외화가 빠져나간 공간을 메이기에 충분했다.

하지만 지난해 뉴스 하나에 투자자들이 패닉 상태로 빠져나갔다. 그 뉴스는 마우리시오 마크리 대통령의 우파 정부가 그동안 추진해온 재정적자 감축 시기를 당초 목표에서 다소 연장하겠다는 것이었다. 갑작스런 긴축 정책은 경제에 충격을 주기 때문에 점진적으로 이행하자는 취지이고, 게다가 1년 후에 있을 대선을 앞두고 국민들에게 고통을 주는 정책을 되도록 늦춰보겠다는 생각도 있었다.

외국 투자자들은 마크리 정부의 이 발표를 개혁 지연의 신호로 보고 일시에 빠져 나가 아르헨티나를 다시 울리고 말았다. 아르헨티나는 가지고 있던 외환으로 도저히 막을 도리가 없었다. 방법은 IMF에 긴급자금을 지원받고 40%대의 살인적인 금리를 선택한 것이었다. 당시 월스트리트 저널은 “IMF가 권유하는 외환보유액을 채운다 해서 신흥국이 통화 위기에서 100% 안전을 보장받는 것은 아닐 수도 있다”고 진단했다.

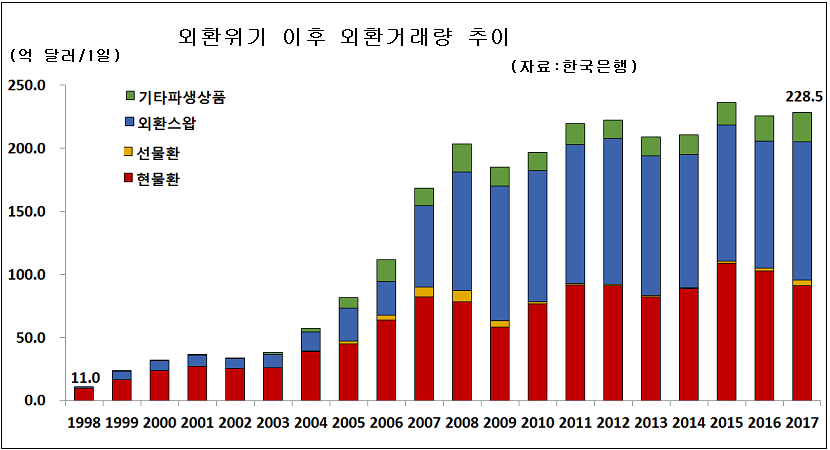

외환보유액은 평시의 개념이다. 현재 우리나라의 외환보유액은 1998년 외환위기 때의 바닥에 비해 지금 100배나 많다. 외환 거래량은 지난 20여년 사이에 20배나 늘어났다. 상대적 기준으로 역산하면 당시 평시 외환보유액 200억 달러는 적정선이었고, 지금 4,000억 달러대는 외환위기 직전과 동일한 수준이다.

당시 국제금융시장에 미국 금리가 상승하며 단기차입 외채의 만기를 연장해주지 않아 보유외환으로 메우려다 바닥이 난 것이다.

어쩌면 지금이 더 위험하다. 현재 외환거래량 가운데 파생상품 거래가 절반이 넘는 점이 과거보다 더 어려운 상황을 초래할수 있다. 20년전엔 거의 전부가 현물환 거래였지만, 지금은 현물환이 40%에 불과하다. 어지러운 파생상품 시장에서 왜곡이 발생할 때 외환은 쉽게 빠져나갈 수밖에 없는 상황이다.

외환보유액이란 개념은 달러 패권이 만든 결과다. 금본위제도에선 금을 쌓아두고 그만큼 통화를 찍어내면 되었는데, 금본위제도가 1970년대에 해체되면서 미국 달러가 세계 기축통화가 되면서 방어수단으로 외환보유액이라는 개념이 생겼다.

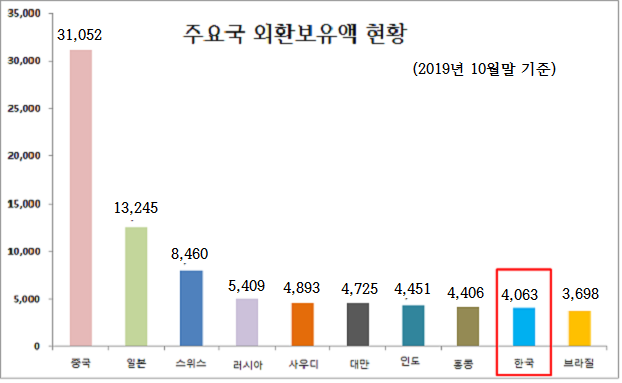

세계 최대경제국인 미국의 외환보유액은 얼마일까. 위키피디아에 따르면 지난 10월말 현재 미국의 외환보유액은 1,288억 달러로 세계 20위, 우리나라의 3분의1에도 미치지 못한다. 이 자료를 보면, 독일 1,998억 달러, 프랑스 1,690억 달러, 영국 1,793억 달러, 이탈리아 1,650억 달러로, 미국보다 많고, 한국보다는 훨씬 적다.

이에 비해 아시아 국가들이 집중적으로 외환을 쌓아두고 있다. 한구은행 자료에 따르면, 1위는 중국으로 3조1,052억 달러, 2위 일본 1조3,2455억 달러, 3위 스위스 8,360억 달러이며, 러시아 5,409억 달러, 사우디 4,893억 달러, 대만 4,725억 달러, 인도 4,451억 달러, 홍콩 4,406억 달러 순이다. 그 다음이 한국이다.

결론적으로 말하면 외환보유액은 미국의 달러 패권에 안정적인 나라가 덜 보유하고, 취약한 나라가 많이 쌓아두는 비상전투물자인 것이다. 중국의 경우 위안화 하락 속도를 저지하기 위해 한 때 4조 달러대이던 외환보유액이 2006년 한해에 4분의1이 날라가 3조 달러대 초반으로 떨어졌다.

올들어서 신흥국 금융시장에 위기감이 불거지고 있다. 아르헨티나에 좌파정권이 들어셔며 금융시장이 크게 흔들리고 있다. 홍콩 시위 여파로 홍콩 통화가 불안하고, 남아프리카 랜드화 등도 자그마한 파동에 크게 흔들리고 있다.

신흥국 정부와 중앙은행은 보유외환을 풀면서 통화를 방어하지만, 어디에서 터질지 모른다. 가장 약한 고리에서 끊긴다. 고리 하나가 끊기면 다른 고리가 약해지고, 이 붕괴가 연쇄적으로 나타나면 1998년처럼 신흥국 위기의 도미노 현상이 발생할 가능성을 배제할수 없다.

20년전에도 그랬지만, 신흥국 위기는 세계 기축통화인 달러 패권에서 발생한다. 전세계 달러 유통량의 3분의2가 미국 밖에서 유통된다. 미국 금융시장은 전세계 달러를 빨아 당겼다가 풀어내는 심장 역할을 한다.

국제금융시장에서 신흥국(emerging market) 경제는 달러를 중심으로 하는 선진국 자본이 유입되느냐, 유출되느냐에 흥망성쇠의 기복을 겪어 왔다.

1990년대 중반에 미국이 저금리 상태였을 때 전세계의 달러 자금이 신흥국으로 몰려갔다. 한국은 물론 동남아시아에 돈이 흘러 넘쳤고, 아시아 국가들은 빌린 돈, 남의 돈으로 흥청망청 썼다.

그러다가 미국 경제가 10년 장기호황을 구가하면서 앨런 그린스펀 Fed 의장이 금리를 지속적으로 올렸다. 신흥국 시장에 몰려갔던 달러가 미국시장을 귀환했다. 아시아 신흥국들은 달러 빈혈상태에 빠져 태국을 시작으로, 인도네시아, 필리핀, 한국에 걸쳐 통화위기의 태풍이 지나갔다. 곧이어 러시아, 브라질, 아르헨티나로 번졌다.

그후 2007년 서브프라임 사태, 2008년 리먼브러더스 파산 위기를 겪으면서 미국 금리는 제로금리로 떨어졌고, 미국에서 다량으로 방출된 달러가 다시 아시아, 남미, 아프리카의 신흥국으로 돈을 벌러 갔다. 그곳에서는 높은 이자를 주었다. 신흥국들은 값싼 돈 맛에 빠져 들었고, 채권을 마구 팔아 달러돈을 끌어와 부동산을 샀다. 홍콩과 중국의 부동산, 베트남의 집값은 천정부지로 뛰었다.

하지만 이젠 그 돈이 다시 미국으로 돌아가고 있다. 미국 경제의 회복세가 생각보다 빠르고, 고용시장은 완전고용 상태에 도달했다.

글로벌 시장의 입장에서 보면 미국 중앙은행의 행동은 모순적이다. Fed가 금융정책을 결정할 때 미국이란 경제 틀에서 인플레이션과 고용현황을 기준으로 삼지만, 세계 경제는 Fed의 결정에 의해 좌지우지된다.

문제는 앞으로다. 미국 경제 호황이 지속되고, 신흥국 경제와의 괴리를 높여갈 때 약한 고리에서 끊어진다는 점이다. 블라디미르 레닌은 "약한 고리에서 혁명이 발생한다"고 했다. 그 이론은 신흥시장 위기론에서도 적용된다. 잘못된 경제정책을 선택하는 나라, 정치 갈등이 심한 나라, 미국에 대항하는 나라의 경제 고리가 약하다.

외환보유액이 많다고 안심할 게 아니다. 20여년전처럼 단기 외채의 롤오버에서 외환위기는 오지 않을 것 같다. 다만 재정에서 아르헨티나처럼 한순간에 훅 갈수도 있다. 아르헨티나는 좌파정권이 해외 차입금을 상환하지 않을 경우 투자자들의 패닉을 초래할 가능성이 크다. 현재 우리의 재정이 든든하다고 하지만, 지금처럼 복지정책에 펑펑 쓰고, 북한에 퍼줄 생각을 하다간 몇 년이나 버틸 것인가. 2세기 이상 세계를 제패하던 영국이 2차대전후 20여년간 복지정책을 쓰다가 IMF에 손을 내밀었다. 우리는 그럴 여력이 있는지 살펴보아야 한다.