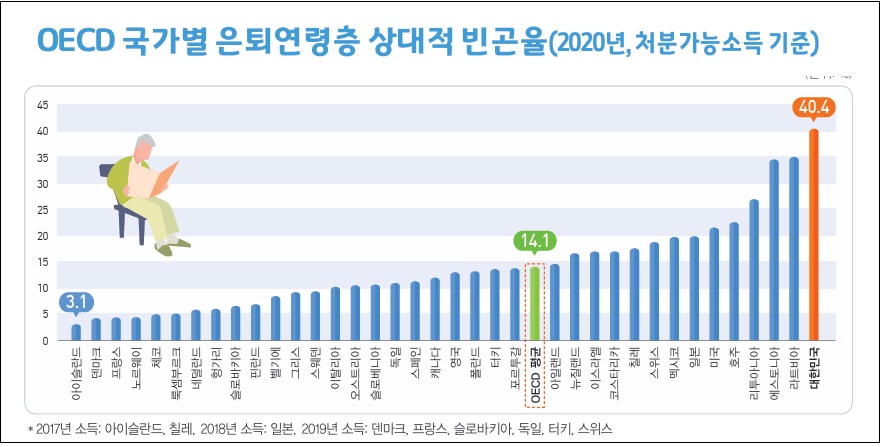

우리나라는 고령화 사회에 진입했다. 문제는 우리나라 노인빈곤율이 OECD 회원국 중에서 가장 높다는 사실이다. 처분가능소득을 기준으로 상대적 빈곤율은 2021년 39.3%를 기록했다.

하지만 이 통계는 처분소득을 기준으로 한 것이고, 노인층의 자산을 반영하면 놀라운 반전이 발견된다. 통계청이 발간한 KOSTAT 통계플러스 겨울호에 따르면, 2021년 노인가구(가구주 연령 65세 이상)의 소득은 3,749만원으로 전체 평균의 60%에 미치지 못하는 수준이다. 반면 이 연령층의 순자산(2022년)은 전체 평균에 근접한 4억5,000만원으로, 50대에 이어 40대와 유사한 수준이었다. 직장에서 은퇴한 노인층이 현재 소득은 낮으나 젊었을 때 벌어들인 소득을 자산으로 전환해 축적하고 있는 것이다.

통계청은 이 노인 자산을 현금화하면 노인빈곤율을 낮추는 효과가 있다는 대안을 내놓았다. 그 대안은 노인연금과 농지연금이다. 두 연금은 사망 시까지 받을 수 있는 상품과 특정 기간을 정해 받는 상품을 선택할 수 있어서 노후에 안정적으로 자금원이 될 수 있다는 것이다.

주택금융공사에 따르면 주택연금을 가입한 65세 노령가구가 3억 원 상당의 주택으로 정액형, 종신지급방식의 연금을 받는다면 매월 76만 5,000원을 받을 수 있다 2022년말 현재 주택연금 누적 가입자 수는 약 10만 명을 넘었다. 농어촌공사에 따르면, 2022년 12월말 현재 농지연금 누적 가입자 수는 2만여명(중도 해지 포함)에 이른다. 3억 원 상당의 농지를 보유하고 65세에 가입한 경우 매월 약 113만 원의 연금을 수령할수 있다.

우리나라는 공적여금만으로 적정수준의 노후생활을 유지하기 어려운 수준이다. 연구에 따르면 노후에 기본적인 생활을 유지할 수 있는 월평균 최소생활비로 부부는 198만7,000원, 개인은 124만3,000원이다. 표준적인 생활을 하려면 부부는 277만 원, 개인은 177만 3,000원인 것으로 조사되었다.

국민연금의 현재 1인당 수급액은 약 56만 원, 기초연금의 현재 1인당 수급액은 약 30만 원으로 합계 금액이 100만 원에도 미치지 못한다. 이 돈으로 적정 노후 생활비는 물론이고 최소생활비에도 한참 모자라는 실정이다. 따라서 국민의 안정적인 노후생활을 위해서는 마지막 3층 단계인 주택·농지연금이 꼭 필요하다는 것이 통계청의 자료를 작성한 이병식 사무관과 진영원 주무관의 결론이다. 이들의 연구에 따르면 주택보유 고령층이 모두 주택연금에 가입한다면 고령층 빈곤율은 27.0%로 떨어져서 처분가능소득 기준 빈곤이 10%p 이상 낮아진다고 한다.

이런 통계적 결론에도 불구하고 방향전환이 어려운 것은 사회의 의식구조 때문으로 분석된다. 노령층이 어떻게든 자산을 자식들에게 물려주려고 하는 관념이 강하다. 사회적 의식전환이 필요하다.

▶노인 빈곤율 낮출 주택연금 가입, 자식들이 권해야 – 매경

▶아르헨은 왜 임대차법 폐기하나 - 조선

아르헨티나에도 한국의 ‘임대차 3법’ 같은 개정 임대차법이 있다. 이름뿐 아니라 개정 취지, 시기, 내용까지 비슷했다. … 아르헨티나가 한국과 다른 것은 최근 해당 법이 폐기 수순을 밟기 시작했다. 그동안 각종 포퓰리즘과 반(反)시장주의적 정책을 남발해 반면교사 삼아야 할 국가로 여겼던 아르헨티나보다도 못한 처지가 됐다.